主题: 预测的价值 II(或“为预测者叫好”)

日期: 1996 年 7 月 22 日

SHAPE \* MERGEFORMAT

1993 年 2 月,我写了一篇备忘录,标题是“预测的价值”。在这篇备忘录中,我表明了自己反对预测未来的宏观大环境。这次我想写个续篇,研究一下我收藏的《华尔街日报》(The Wall Street Journal) 上刊登的若干半年度经济调查。我写在这里的算不上科学研究,我的样本仅限于我抽屉里收藏的几篇新闻剪报,但是我想自己的研究结果可能有些启发意义。

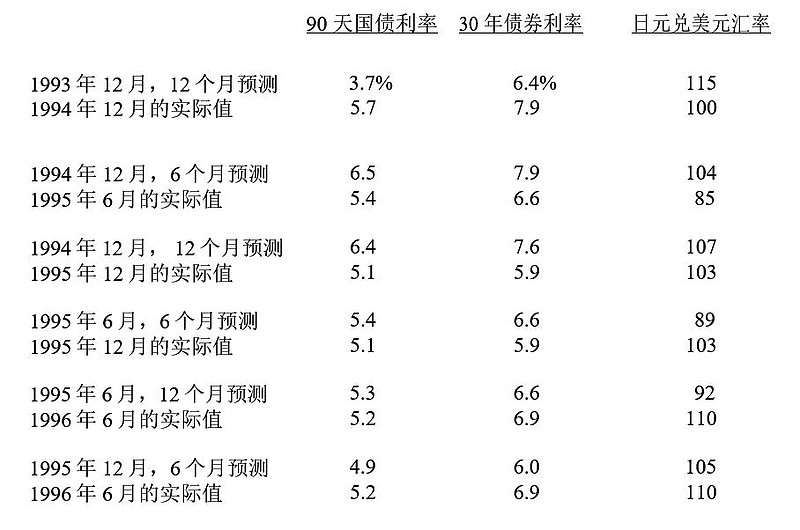

首先,人们能不能做出准确的预测?记录表明,一般的“专家”在预测未来方面毫无建树。从下面的表格可以看出,人们的共识远远偏离实际。

这些预测的平均偏差是 15%。在其中三组半年数据中,在预测 6 个月以后的长期收益率时,偏差都超过了 96 个基点!长期收益率偏差超过 96 个基点,1000 美元的长期债券价格就差了 120 美元。

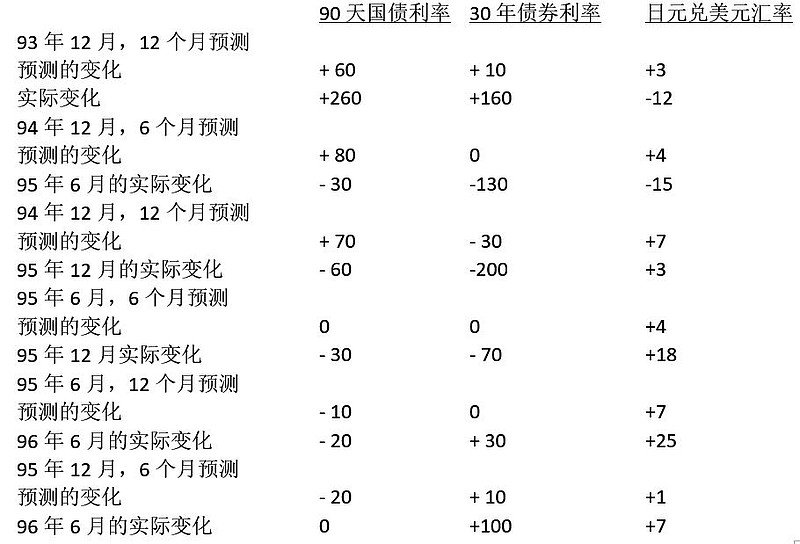

其次,这些预测有价值吗?我的小规模调查表明,《华尔街日报》刊登的一般预测没什么用。因为要预知到变化才能赚钱,所以重要的不是预测的人是否准确地预测了具体的数字,而是能否正确预测到是否将发生巨大的变化以及如何变化。下面的表格列出了变化的程度,而不是具体数字,从中可以明显看出,预测没用。

从表格中可以看出,人们做预测的时候不是每次都错。当变化很小的时候,人们的预测经常很准。但是,在发生重大变化的时候,(这时候要是预测准了,能赚大钱,或者避免严重亏损),预测的人完全预测不准。回顾这几年的数据,所有重大变化,专家的共识都没预测出来,其中包括 1994 年和 1996 年的利率上涨,1995 年的利率下降,美元/日元汇率的巨大波动也没预测出来。总之,预测变化和实际变化之间的差距很大。

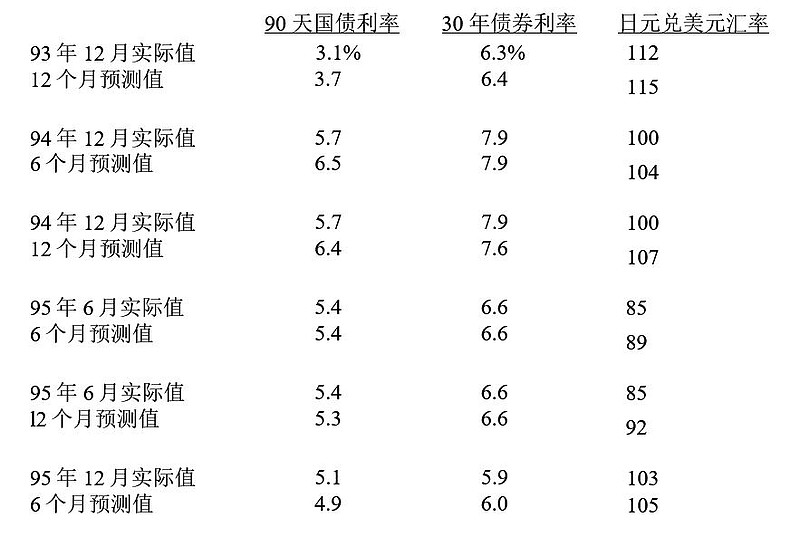

第三,这些预测是怎么做出来的?答案很简单:看看当前的数字和预测的数字,你就明白了。

请看下面的表格,是不是“契合度”很高。

看看这相关度!平均而言,预测的数字就在当时实际数字 5% 的范围内。当利率较低时,专家们预测还会那么低;利率上升后,人们以为还会保持那么高。美元/日元的汇率高,人们就预测美元/日元汇率高,反之亦然。毫无疑问,人们达成一致的每个预测都是对当时水平的短期推测。和许多预测的人一样,经济学家们也是盯着后视镜开车。

只有一次,在 1994 年,人们的一致预测很大胆,认为短期收益率会与当时的收益率显著不同,结果连方向变化都预测错了。因为人们没根据 1994 年末的水平推断,而是根据 1994 年的趋势推断,结果这个趋势在 1995 年反转了。

总的来说,我们敢肯定,预测者不知道未来会怎样,他们只能告诉我们过去是怎样。有一句话很经典:“做出准确的预测很难,特别是关于未来的准确预测。”由此得出的推论同样成立:预测过去易如反掌。

根据现在的数字预测未来,预测结果不可能比一般的预测好到哪去。平均而言,未来实际数字与当前数字的差别是 16%,人们一致的预测偏差是 15%。

第四,没人能预测准吗?要说没人能做出准确的预测,肯定不是。每六个月,当《华尔街日报》报道关于预测的新调查时,它都公布上次预测中哪位预测者对上述三大数据以及 GNP 和 CPI 预测得最准确。它每次都刊登预测最准的人的照片,并对他做出准确预测的智慧称赞一番。

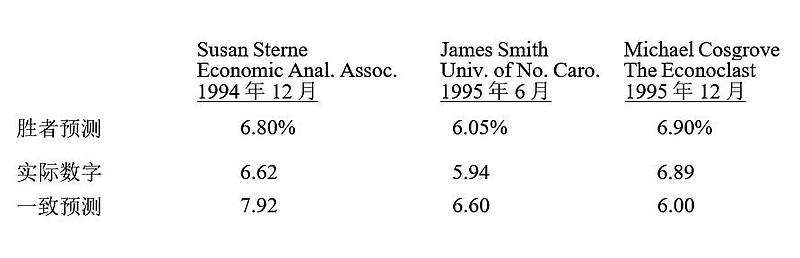

实际上,预测最准的人的准确率令人瞠目结舌,比如,我们在下面列出了我们认为最重要的指标,30 年国债的利率。每次预测最准的人所做的预测都非常接近实际水平,而且比人们一致的预测准确得多。

看到上面显示的胜出者的预测,我们或许会感觉真有可能做到准确的预测。

第五,我为什么还不相信预测者的能力?重要的不是预测对一次,而是持续地预测正确。

从下面的表格中,可以看出两个问题,要是你发现了,可能就不会太在乎胜出者的预测了。第一,除了他们获胜的这项调查,在其他调查中,他们普遍都没做出准确预测。第二,在他们没胜出的调查中,有一半的情况,他们的预测比不准确的一致预测偏差还大。

《华尔街日报》在评价 1995 年 12 月的调查结果时自己也说:

……与人们的一致预测相同有安全感,脱离这种安全感,在经济预测这个游戏中行走在边缘的人们,要么输、要么赢。北卡罗来纳大学的 James Smith 和 Economic Analysis Associates 的 Susan Sterne 分别是六个月和一年前的胜出者,可惜他们这次连方向都没搞对。他们之前的胜出者 Bear, Stearns Securities Corp. 的 Wayne Angell 也是一样……

从上面的数据中,我们可以看出一个有意思的规律。在所有三项调查中,在所有专家里,Sterne 女士的预测都是最低的,Cosgrove 先生的预测都是最高的。有一种方法可以预测正确,就是做死多或死空。只要长期坚持一个观点,早晚有对的时候。如果一个人总是很另类,早晚会因为做出一个极端标新立异的预测,预测到别人都没预测到的事情,而受到众人的称赞。可惜,这说明不了他的预测总是有用。

很多谚语都描述了这种现象。我听说过的有:“瞎猫也能抓到死耗子”、“停摆的钟一天也有两次正确”、“把无数只猴子关在屋子里,每只猴子一台打字机,最后肯定有一只能写出一本《圣经》”。

从上面这些数据可以看出,关于未来的宏观大环境,偶尔预测正确是可能的,但是持续预测正确做不到。你手里有一份调查,其中包含 64 个预测,有几个是正确的,这没什么用,因为不知道哪个是正确的。每六个月的准确预测都是不同的经济学家做出的,很难相信人们的整体预测有什么用。

顺便说一下,有效市场理论中包含同样的道理:有效市场理论的拥护者没说不可能有人跑赢市场。每年都有很多人跑赢市场。(毕竟,在任何样本中,都有一半高于中间值。)他们只是认为,考虑到风险调整后收益,没人能持续战胜市场。

最后,通过宏观预测能否获得优势?我在 1993 年的备忘录中说过,在大多数时候,预测对了但是和人们的一致预测相同,或是预测错了,都得不到比别人更高的收益。(因为在你买入时,人们对未来的一致预期已经反映到了资产价格里)。要获得高于平均水平的收益,你的预测必须和共识不一样,而且必须正确。

我在 1993 年还说了,在预测未来时,要想和所有人的共识不一样很难,一是相信很难;二是付诸行动很难;三是如果很快有迹象表明自己错了,坚持下去很难;四是预测对很难。那些根据极端预测做投资的人,经常错得很丢人,亏得很惨。

在橡树,我们不把时间花在预测经济、利率和市场未来走向上,预测这些东西,谁都不比谁强多少。我们的做法是集中精力专注研究市场细分领域,这些领域别人觉得没兴致、不体面、太复杂、太难、太累或太危险。这些是无效市场,在这样的市场里,通过投入时间和精力,有可能获得“知识优势”。与此同时,这些市场也恰好是公司、资产和证券等微观因素最为重要的市场。在这些市场里,可能找到便宜货,只有买入便宜货,才能做到承担较低的风险、获得高于平均水平的收益率。我们追求的是“知可知”(know the knowable),未来的宏观大局不可知

|Archiver|手机版|小黑屋|价值投资商学院 Touzi.MBA

|Archiver|手机版|小黑屋|价值投资商学院 Touzi.MBA

发表于 2021-7-19 09:07:03

发表于 2021-7-19 09:07:03