|

“苟延残喘的美国公司还不如清算破产?”系列之一:公司富得流油,股东穷困潦倒

1929年和1930年,在美国乃至全球深陷股市崩盘和经济大萧条之时,本•格雷厄姆在《福布斯》杂志上发表了三篇系列文章“苟延残喘的美国公司还不如清算破产?”(Is American Business Worth More Dead than Alive?)。尽管大萧条持续到30年代末才接近尾声,格雷厄姆当时撰文提示投资者,现在重返股市非常安全。格雷厄姆指出,在当时的纽约股票交易所,超过30%的公司市值低于破产清算的价值。在此系列文章中,格雷厄姆抨击了公司管理层,谴责他们占投资者的便宜,将自己的利益凌驾于股东利益之上。

《福布斯》杂志发表了本杰明•格雷厄姆写于大崩盘后股市见底之时的三篇文章。这是第一篇,美国公司是否在剥削股东?

第一篇:公司富得流油,股东穷困潦倒

1932年6月1日本杰明•格雷厄姆

美国公司手里的1元钱只值5毛?

在当前所有工业股中,三分之一以上公司的市值低于公司的净速动资产(净速动资产:现金、有价证券和应收账款减去流动负债。为了考察如果销售额萎缩,企业是否有能力偿还流动负债,计算中不包含存货。)

许多股票的市值甚至低于公司的账面现金。

这些公司信用良好,但不需要向银行贷款。20年代,股东给它们提供了大量资金,现在这些钱都躺在公司的账上。

现在,公司的财务总监高枕无忧,股东却愁眉不展。

公司的股东在高价参与配股,对公司投资过度。现在,大公司不需要向银行贷款了,股东却不得不靠银行贷款度日。

公司、公司董事和股东各自该承担什么责任?这个问题怎么解决?股东到底是公司部分股权的所有者,还是一群蠢货?

公司是不是应该把1929年的做法反过来——让股东有权把买到手的股票卖回给公司、缩减资本,和股东一起分担压力?

市场报价为什么将大量现金资产看得一文不值?是因为公司将来可能长期亏损吗?如果是这样,那么股东能眼睁睁看着自己的钱打水漂吗?不应该要求清算吗?

公司对股东公平吗?

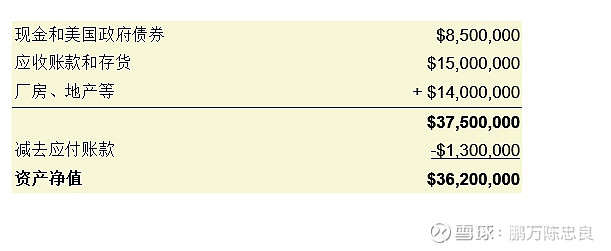

假设你是一家大型制造业公司的老板。和许多其他公司一样,你的公司也在1931年经历了亏损。短期前景黯淡,你很悲观,希望把公司卖出去,便宜点也没办法。有个人想买,他要看看你的账目。你拿到他眼前的是一张非常稳健的资产负债表。资产负债表概况如下:  买家随意看了一眼,给你开了个5,000,000美元的价格,把公司的现金、国债等等什么都算上了。你会卖吗?这还用问?我们也觉得这简直是开玩笑。哪怕不算值2800万美元的其他资产,正常人怎么可能把850万美元的现金,500万美元卖给别人?谁要这么干就真是蠢到家了。话虽这么说,许多人在7美元、8美元附近卖出怀特汽车(White Motors)公司的股票,他们的行为就是这么蠢。

上面的资产负债表其实是怀特汽车去年12月31日的财务状况。公司的股价是7.375美元,股份数是650,000股,市值是4,800,000美元,只是现金和现金等价物的60%,只是净速动资产价值的五分之一。除了应付账款,公司没其他债务。

这是一家历史悠久的大型公司,它在股市中的市值竟然远远低于净速动资产,这真是一个奇观,真是令人震惊。更令人震惊的是,这样的公司不止一家,还有几十家公司的市值甚至低于账面现金,工厂和固定资产都不算,市值低于速动资产的工业公司就更多了。

这说明什么?说明大量美国公司的市值等于清算价值了。在当前的市场看来,这些公司苟延残喘还不如破产清算。

在正常清算情况下,大多数公司能实现的价值都高于速动资产。在清算过程中,就算工厂、土地的清算价值远远达不到账面价值,但是也应该足以弥补应收账款和存货与账面价值的差额。这么算有问题吗?要是真有问题,只能说明我们的公司的会计方法错得极其离谱。在笔者的指导下,哥伦比亚商学院进行了一项研究,研究覆盖了纽约股票交易所上市的600多家工业公司,研究发现其中有200多家,也就是三分之一的公司,市值低于净速动资产价值,其中有50多家公司市值甚至低于其现金和有价证券的价值。本文附录中列出了部分市值低于现金的公司。这种情况说明了什么?有丰富金融经验的人可能会说,在大牛市崩盘后,股票总是超跌。正如纽约股票交易所主席所说:“在这种时候,心惊胆寒的人们把大好的美国拱手相送。”换个角度来说,这种现象的根源在于,在股票便宜的时候本来应该买的,但是公司是股东的,股东手里却没钱买,公司的管理层管钱,可公司不是他们的。上一次1921年的熊市里是否出现了同样的现象呢?

上一次的情况和这一次有很大区别。在上次熊市中,由于战后经济萧条,股票的价格很低,但是市值低于速动资产价值的公司很少,而且没有一家公司的市值低于公司的账面现金。

其实,1931年公司的经营业绩并不是远远逊色于1921年,但是比较一下这两个时期主要公司的市值,差别实在太大了。在当前市场中,这些公司的市值只有营运资金的一半;十年前,股价在最低点也是营运资金的两倍。如果只看现金资产,1921年的股价是当前股价的六倍。

综上所述,我们必须认识到当前的情况不是一般意义上的熊市。总体来看,当前的现象是史无前例的。这是1921-1929年“新时代”(newera)的癫狂留下的恶果。在此期间,人们对股市的态度发生了根本变化,美国的金融根基发生了巨大变迁,我们不知道为什么会发生这样的改变,但它造成的影响极其深远。

有两个道理,表面看起来很正确:一,好股票就是好投资;二,价值取决于盈利能力。但是人们把这两个道理歪曲了、极端化了,把它们当成了致富秘诀。结果是:所有投资者都变成了投机者,公司发了,股东穷了,向银行贷款不如去股市融资,会计政策被搞得一团糟,价值评判标准完全失去理智,最后我们就陷入如此矛盾的困境中不能自拔。

大量股票的市值远远低于营运资本,在这个简单的现象背后交织着错综复杂的原因、结果和影响。本文将继续分析当前情况产生的原因,其他方面将在后续文章中探讨。

为什么现在公司的市值和流动资产之间存在这么大的差距?最主要的原因是,前几年股东积极参与配股,给公司输送了大量现金。这在1928-1929年的牛市中非常普遍,它产生的两个结果大相径庭。一方面,公司募集到了更多资金,极大地充实了现金和运营资本;另一方面,股票配售大量增加了股票供给,市场供大于求,令后来的崩盘异常惨烈。配股在增加股票价值的同时打压了股价。(今天市场上的“新股破发”也属于这个现象,公司上市时向公众募集了大量资金,一旦公司业绩略有退步或股市出现下跌,新股的价格就会跳水。)

假如20年代投资者能保持查看资产负债表的习惯,股市会跌成现在这样吗?去年,人们不应该卖出股票,主要就是太害怕了。假如这些心惊胆寒的股东清清楚楚地知道,他们卖出的价格远远低于流动资产的价值,他们可能就不会这么做了。

可惜的是,越来越多的人在判断价值时只是单纯地看盈利能力,股东们根本不关心公司的资产,连银行存款都给忽略了。

诚然,过去的投资者太强调净资产和账面价值了,太轻视公司的盈利能力了。后来人们的看法改变了:如果公司的账面资产没有相应的盈利能力,这样的资产就不算数。这的确是个进步。(资产的盈利能力至少要和资金成本相称。)

人们的看法改变了,但又走极端了。人们在股市里的许多想法都是正确的,就是经常走极端。人们变得太看重公司报告的盈利,其实盈利可能只是暂时的,甚至是不真实的。过去,营运资本是衡量股票价值的重要因素,现在人们根本就不看营运资本。

人们在股市中给公司估值的方法,与现实中收购和出售公司的估值方法完全不同。在牛市中,按照正常的商业标准判断,股市里的价格高得离谱;至于现在,在因果法则作用下,同样是那些公司,股价却低得离谱。

现在股价之所以低于流动资产价值的第三点原因是人们担心将来公司亏损。许多读者相信这是当前股市低迷的最主要原因。当前股价不但反映了公司不赚钱,更反映了将来可能亏钱,股票背后的公司虽然有营运资本,但将来公司的营运资本可能亏损殆尽。

难道真有三分之一的美国公司注定会持续亏钱,最后把股东的资金亏的一分不剩?市场毫不含糊,市场就这么认为。

市场的看法肯定是错的,在关于未来的重大判断上,市场从来没对过。市场的逻辑是出了名的弱。例如,市场以为铁路运输业不行了,因为卡车运输业会把生意抢走,可是市场却同样极度看空卡车运输业,卡车公司的股价就是白给的,远远低于流动资本。由此可见,市场的逻辑完全是自相矛盾。

事实上,即使在经济繁荣时期,许多公司也会倒下,在当前经济环境中,肯定会有更多公司难逃厄运。目前身处逆境的公司可能很难活下去。在大量个例中,市场的预测会变成现实,会有很多公司倒下。尽管如此,不分青红皂白把这么多公司的股价都打压到远远低于清算价值,绝对是有问题。

要是公司注定亏钱,还继续经营干什么?要是公司的前景一片黑暗,继续经营还不如关门清算,那为什么不破产清算?

显然,作为企业的所有者,如果担心企业会逐渐走向灭亡,他们可以有更好的选择,怎么能贱卖真金白银?现在我们回到文章开头举的例子,在那个例子里,我们对比了怀特汽车的股东和个人企业主。

这是个很简单的逻辑问题。怀特汽车继续经营的价值,不是低于就是高于账面现金价值。如果是高于,除非形势所迫,股东以低于现金的价格贱卖就是愚蠢。如果是低于,公司应该清算,把现金和其他资产清算的价值按持股多少分配给每个股东。

股东们显然不只是忘了看资产负债表,他们还忘了,他们手里拿着的不仅仅是可以每天看到报价的股票,还是公司的所有权。是时候了,不能再等了,千百万美国股东,你们已经盯着每天市场报价太久太久,把眼睛离开报价,看看公司本身吧,你们是公司的主人,公司为股东所有,受股东支配。

公司的监管交给董事负责,公司的运营交给职业经理人负责。但是,在股东迫切需要资金的时候,股东的钱能不能任由经营亏损消耗?是不是应该躺在账上不创造任何价值?这些问题是每个股东应该深思并自行抉择的。

这些问题,管理层说了不算,股东自己说了算。在这些问题上,管理层的意见可能有重要参考意义,但他们没决定权。

在当下,股东们要做的不仅是要有看资产负债表的意识,更要有企业所有者的意识。如果股东们能意识到自己作为企业所有者的权利,我们也不会看到这样的怪象:公司富得流油,公司的所有者却被逼无奈,贱价出售股权。股东卖出股份,也许是被公司买了,公司用的是股东自己的钱,股东用股份换来的钱少得可怜,这钱还是他们自己的钱,这简直是对股东的嘲弄。(股东走投无路,他们要用钱,只能贱卖股票,他们卖出的价格甚至远远低于自己的公司账上的净现金。为什么不要求管理层把公司闲置的现金还给自己?)

有一个笑话,一个理发师写了这样一则广告:

What,do you think--

We shave you for nothing and give you a drink !

(按照不同断句和读法,这句话可以理解为“免费理发,赠送饮料,欢迎光顾!”,也可以理解为“免费理发,赠送饮料,想得美!”)

今天贱卖股票的人就是在“免费理发、赠送饮料”,存货和应收账款都不要钱,地产、厂房、机器都当成赠品或废纸一样白送。我们还可以说得更幽默,但是我们的目的不是为了插科打诨,而是要一针见血地把这个重大问题摆在股东、管理层和银行面前

|  |Archiver|手机版|小黑屋|价值投资商学院 Touzi.MBA

|Archiver|手机版|小黑屋|价值投资商学院 Touzi.MBA

发表于 2021-7-17 14:50:32

发表于 2021-7-17 14:50:32